會計師:納稅人要看清楚 今年房屋稅新舊制差很大

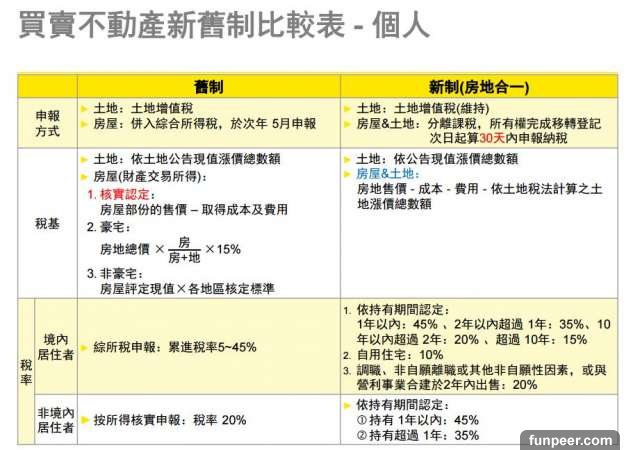

▲個人房屋稅新制舊制一覽表。(圖/安永聯合會計師事務所提供) 大 中 小 5月即將邁入報稅季,資深會計師提醒納稅人,除了綜所稅申報事項外,房屋稅也是需要留意的部分,尤其是取得時間點,將決定適用新制或舊制,2者稅率差別很大。另外,會計師也建議,納稅人可善用新制自用住宅減免的優惠,最高甚至可享全額退稅。安永聯合會計師事務所稅務服務部執業會計師楊建華指出,買賣房屋者需留意房屋取得時間點之適用範圍。他表示,若在2016年後取得的房產,或是2014及2015年取得房產、但未滿2年就出售,這2項在申報上都得適用新制房地合一稅,在所有權完成移轉登記次日起30天內就得申報納稅。另外,楊建華也指出,若是在2013年12月31日以前取得的房產,以及2014、2015年取得房產、並持有2年以上者,這2項在申報時得適用舊制。楊建華認為,若適用個人舊制房屋稅,在稅率部分,則併入綜所稅申報,且適用綜所稅的5%至45%累進稅率。楊建華也指出,在個人舊制房屋稅的稅基部分,則是分成3類:核實認定、豪宅、非豪宅。而核實認定為國稅局優先採用的,算法為房屋部分的售價扣除取得成本及費用;而豪宅房屋稅計算方式為房地總價乘以房屋值占房地總值的15%;至於非豪宅,則是房屋評定現值乘以各地區核定標準。楊建華也指出,若是個人新制房地稅,在稅率部分,得依持有時間、是否為自用住宅,以及是否有相關非自願因素認定,稅率範圍在10%至45%。至於在稅基部分,各類房地一律採用房地合一制,算法為房地售價扣除成本及費用,再扣除依土地稅法計算的土地漲價總額。另外,楊建華也提醒納稅人,要符合新制的自用住宅條件,必須是個人或其配偶、未成年子女設有戶籍、持有並實際居住連續滿6年;而且沒有出租、也無供營業或執行業務使用情形,6年內以1次為限。

▲個人房屋稅新制舊制一覽表。(圖/安永聯合會計師事務所提供) 大 中 小 5月即將邁入報稅季,資深會計師提醒納稅人,除了綜所稅申報事項外,房屋稅也是需要留意的部分,尤其是取得時間點,將決定適用新制或舊制,2者稅率差別很大。另外,會計師也建議,納稅人可善用新制自用住宅減免的優惠,最高甚至可享全額退稅。安永聯合會計師事務所稅務服務部執業會計師楊建華指出,買賣房屋者需留意房屋取得時間點之適用範圍。他表示,若在2016年後取得的房產,或是2014及2015年取得房產、但未滿2年就出售,這2項在申報上都得適用新制房地合一稅,在所有權完成移轉登記次日起30天內就得申報納稅。另外,楊建華也指出,若是在2013年12月31日以前取得的房產,以及2014、2015年取得房產、並持有2年以上者,這2項在申報時得適用舊制。楊建華認為,若適用個人舊制房屋稅,在稅率部分,則併入綜所稅申報,且適用綜所稅的5%至45%累進稅率。楊建華也指出,在個人舊制房屋稅的稅基部分,則是分成3類:核實認定、豪宅、非豪宅。而核實認定為國稅局優先採用的,算法為房屋部分的售價扣除取得成本及費用;而豪宅房屋稅計算方式為房地總價乘以房屋值占房地總值的15%;至於非豪宅,則是房屋評定現值乘以各地區核定標準。楊建華也指出,若是個人新制房地稅,在稅率部分,得依持有時間、是否為自用住宅,以及是否有相關非自願因素認定,稅率範圍在10%至45%。至於在稅基部分,各類房地一律採用房地合一制,算法為房地售價扣除成本及費用,再扣除依土地稅法計算的土地漲價總額。另外,楊建華也提醒納稅人,要符合新制的自用住宅條件,必須是個人或其配偶、未成年子女設有戶籍、持有並實際居住連續滿6年;而且沒有出租、也無供營業或執行業務使用情形,6年內以1次為限。 |

本篇 |

不想錯過? 請追蹤FB專頁! |

| 喜歡這篇嗎?快分享吧! |

相關文章

18+火辣辣