Uber欠稅誰的錯? 爭議點在常設機構認知不同

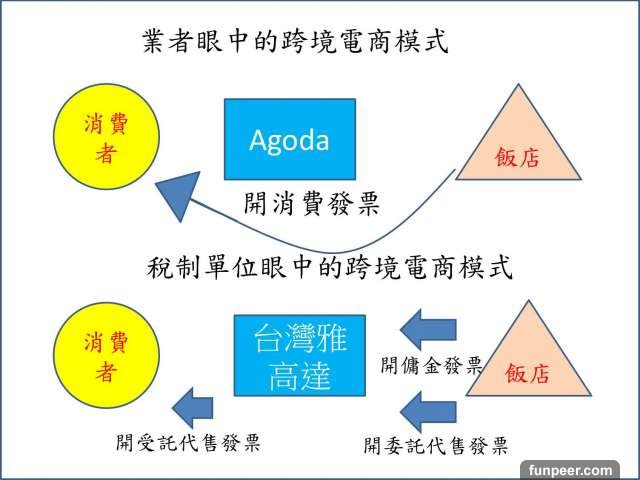

▲國立交通大學科技法律研究所兼任助理教授陳衍任指出, Uber 欠稅案爭議是來自於對常設機構的認知不同,並非單方面的錯誤,他也舉知名訂房網站 Agoda 為例說明。(圖/記者林昱均製,2017.06.09) 大 中 小 今( 2017 )年年初 Uber 遭財政部開補稅單,甚至一度決議出走台灣,也導致其營運方式改變,到底是誰的錯?會計師事務所 9 日舉辦跨境電商之課稅問題研討會,國立交通大學科技法律研究所兼任助理教授陳衍任指出, Uber 欠稅案爭議是來自於對常設機構的認知不同,並非單方面的錯誤,他也舉知名訂房網站為例說明。安侯建業聯合會計師事務所 9 日舉辦了「 2017 國際稅法研討會―跨境電子商務之課稅問題研究」,以探討相關的跨境電商課稅問題。受邀演講的陳衍任認為, Uber 欠稅案,主因是來自雙方對於常設機構的認知差異。陳衍任以 Agoda 訂房網為例說明,他指出,跨境電商的觀念是:買方是付出 1000 元給 Agoda 這個平台後,平台網站僅做媒合再抽傭,剩下的錢付給飯店,由於實際上是飯店做出這個價值創造的行為,因此是飯店要對消費者開發票,而訂房網因為僅做媒合,頂多只能算抽傭的資訊處理稅。不過,陳衍任表示,稅制單位所認定的,則是消費者在付給 Agoda 1000 元時, Agoda 就已經是單一營業體,因此在台子公司需向消費者開立受託代售的發票,而 Agoda 之後把金錢轉交給飯店時,飯店除了要開給 Agoda 委託代售發票、給傭金外,也要再另外開立傭金發票。他說:「換句話說,稅制單位把 Agoda 在台的子公司台灣雅高達、 Uber 在台的子公司台灣宇博等認定為常設機構,來斷定他們是母公司在台的營業機構、需繳營業稅,而非只是資訊處理。」

▲國立交通大學科技法律研究所兼任助理教授陳衍任指出, Uber 欠稅案爭議是來自於對常設機構的認知不同,並非單方面的錯誤,他也舉知名訂房網站 Agoda 為例說明。(圖/記者林昱均製,2017.06.09) 大 中 小 今( 2017 )年年初 Uber 遭財政部開補稅單,甚至一度決議出走台灣,也導致其營運方式改變,到底是誰的錯?會計師事務所 9 日舉辦跨境電商之課稅問題研討會,國立交通大學科技法律研究所兼任助理教授陳衍任指出, Uber 欠稅案爭議是來自於對常設機構的認知不同,並非單方面的錯誤,他也舉知名訂房網站為例說明。安侯建業聯合會計師事務所 9 日舉辦了「 2017 國際稅法研討會―跨境電子商務之課稅問題研究」,以探討相關的跨境電商課稅問題。受邀演講的陳衍任認為, Uber 欠稅案,主因是來自雙方對於常設機構的認知差異。陳衍任以 Agoda 訂房網為例說明,他指出,跨境電商的觀念是:買方是付出 1000 元給 Agoda 這個平台後,平台網站僅做媒合再抽傭,剩下的錢付給飯店,由於實際上是飯店做出這個價值創造的行為,因此是飯店要對消費者開發票,而訂房網因為僅做媒合,頂多只能算抽傭的資訊處理稅。不過,陳衍任表示,稅制單位所認定的,則是消費者在付給 Agoda 1000 元時, Agoda 就已經是單一營業體,因此在台子公司需向消費者開立受託代售的發票,而 Agoda 之後把金錢轉交給飯店時,飯店除了要開給 Agoda 委託代售發票、給傭金外,也要再另外開立傭金發票。他說:「換句話說,稅制單位把 Agoda 在台的子公司台灣雅高達、 Uber 在台的子公司台灣宇博等認定為常設機構,來斷定他們是母公司在台的營業機構、需繳營業稅,而非只是資訊處理。」|

本篇 |

不想錯過? 請追蹤FB專頁! |

| 喜歡這篇嗎?快分享吧! |

相關文章

18+火辣辣